財産分与とは、婚姻期間中に夫婦が共同して築き上げた財産を、離婚に伴って分割・清算することをいいます。

計算方法や配分割合に法律上の規定はありませんが、原則として、夫婦で築き上げた財産は「共有財産」であり、双方の収入の大小や財産の名義如何などを問わず、協議上の離婚をした者の一方は、相手方に対して財産の分与を請求することができます。

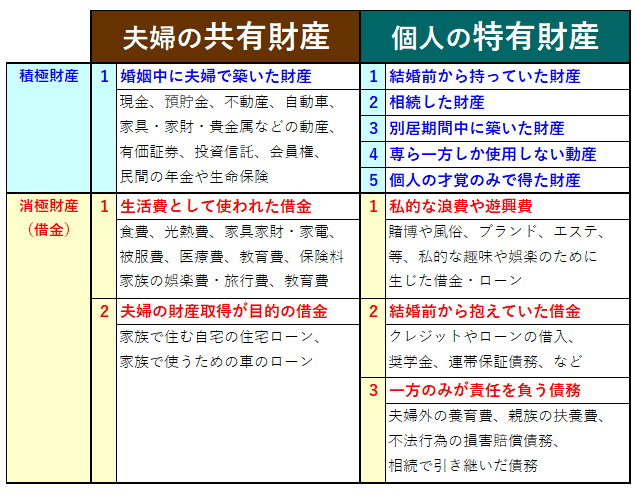

対象となる財産は、預貯金や不動産、自動車、電化製品や家具、その他の動産、株式などの有価証券、保険、退職金など全てが対象になります。

民法768条(財産分与)

協議上の離婚をした者の一方は、相手方に対して財産の分与を請求することができる。

2 前項の規定による財産の分与について、当事者間に協議が調わないとき、又は協議をすることができないときは、当事者は、家庭裁判所に対して協議に代わる処分を請求することができる。ただし、離婚の時から2年を経過したときは、この限りでない。

3 前項の場合には、家庭裁判所は、当事者双方がその協力によって得た財産の額その他一切の事情を考慮して、分与をさせるべきかどうか並びに分与の額及び方法を定める。

なお、一方が婚姻する前から所有していた財産や、相続により譲り受けた財産、個人の才覚のみによって得た財産、などは夫婦が共同して築き上げた財産ではありませんので「特有財産」といって、財産分与の対象にはなりません。

夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定され、2分1ずつ分けるのが原則です。

民法762条(夫婦間における財産の帰属)

夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産は、その特有財産(夫婦の一方が単独で有する財産をいう。)とする。

2 夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する。

借金についても、夫婦の一方が遊興や道楽のために抱えたものは個人が負担すべきものですが、衣食住などの生活費や住宅ローン、自動車ローン、教育費、医療費、滞納税金、など、夫婦の共同生活によって生じたものは、2人でその責任を2分1ずつ分けるのが原則です。

民法761条(日常の家事に関する債務の連帯責任)

夫婦の一方が日常の家事に関して第三者と法律行為をしたときは、他の一方は、これによって生じた債務について、連帯してその責任を負う。

ただし、第三者に対し責任を負わない旨を予告した場合は、この限りでない。

共有財産と特有財産

離婚時に財産分与の対象となる「共有財産」、および財産分与の対象とならない「特有財産」は、以下のとおりです。

なお、「財産分与」には、共有財産の清算の他、別居時の生活費(婚姻費用)清算、離婚原因に対する慰謝料、離婚後の経済的補償、等の意味合いを含むこともあります。

また、協議離婚においては、離婚後の経済力格差、年齢、子供の有無、再婚相手がいるか、等一切の事情を考慮して、双方の協議によって条件内容を自由に取り決めることが可能です。

不動産がある場合

不動産がある場合、その住宅ローンが残っていたとしても、その不動産の価値評価額の方が多ければ、その差額が財産分与の対象となります。

その不動産を売却処分するのか、いずれか一方が居住していくのか、等によって取り扱いが異なります。

住宅ローンの残債の方が不動産価値評価より大きい場合(いわゆる「オーバーローン」)、その不足分を支払って完済することが出来ない限り、抵当権は抹消されませんから売却することが出来ません。

いずれか一方がその住宅に住み続ける場合、住宅ローンの債務者が住み続けるのであれば、そのまま住宅ローンを支払い続けることで済みます。

住宅ローンの債務者で無い側が住み続ける場合は、家賃相当額を支払うとか、もしくは、住宅ローンの借り換えをして不動産を譲り受ける、等の方法が考えられます。

ただし、銀行への借り換えなどについては、一定の収入審査が必要になりますので、注意が必要です。

離婚後に売却処分をする場合、一般に、結婚後、または結婚にあわせて同時期に購入した不動産は、そのまま売却後の余剰金を折半することが一般的ですが、売却のタイミングによって、評価の増減が生じる場合があります。

法的には、離婚日の時点を基準とした評価によって財産分与が算出されることが原則ですので、ご注意ください。

夫婦の一方が結婚前の預貯金や相続した財産を頭金や繰り上げ返済に充当した場合、または、一方の親などが援助してくれた場合、「特有財産」となるのですが、計算方法に注意が必要です。

不動産の価値というのは、時期によって増加したり減少したり変動します。

そのため、負担した金額ではなく、取得金額における割合で考慮されます。

大阪高等裁判所 平19年1月23日判決

「財産分与に際し,その対象となるマンションの取得価格に占める特有財産が原資とされた割合を控除して夫婦の実質的共有財産を算出する場合には,評価額×(1-特有財産の額÷取得価格)という計算式により算出すべきである。」

例えば、

取得金額 2000万円(購入金額1800万円+諸経費200万)

特有財産 500万円(妻の親が頭金を負担)

離婚時評価 1200万

というケースの場合ですと、

1200万×(1-500万/2,000万)=金900万円。

つまり、実質共有財産は900万、残りの300万が特有財産となるため、

・妻の持分が750万(実質共有財産の半分450万+特有財産300万)

・夫の持分が450万(実質共有財産の半分)

となります。

離婚時の借金の財産分与

原則として、プラスの財産同様、マイナスの財産である「借金」も財産分与の対象になります。

ただし、財産分与に含まれる借金は、法的には、日常家事債務のみが対象とされています。

「日常家事財務」とは、日常の家事に関して生じた債務ということですが、具体的には、光熱費や食料品代金、家具・家財・家電、被服費、医療費、住宅や車ローン、教育費、保険料、家族の娯楽費、・旅行費、等が含まれます。

よって、ギャンブル代・風俗・ブランド品購入・エステ代、など、私的な浪費・遊興費のための借金は含まれません(財産分与されません)。

事業によって生じた借金については、法人化されている場合であれば、会社と個人の資産が明確に分離されていますので、離婚における財産分与の対象になりません。

しかし、自営業者の場合、事業用の資産や負債も財産分与の対象となり得ます。

※一方が親から引き継いだお店の経営に伴う借金等については、特有財産として、財産分与から除外される場合もあります。

なお、夫婦間で借金の負担割合を取り決めた場合であっても、債権者との関係では、借り入れた名義人本人のみが支払義務を負うものであり、債権者に「負担割合の取り決め」を主張(対抗)することは出来ません。

財産分与を請求ることは出来るのは、プラスの財産(積極財産)がある場合のみとされております。

積極財産と借金(債務)がある場合、借金よりも積極財産の方が多いときには、積極財産から債務を差し引いた残額を夫婦で分配することになります。

積極財産よりも借金の方が場合には、法的には「積極財産がない」として財産分与の請求を認めておらず、借金を引き継ぐこともありません。

つまり、財産を分与されない代わりに借金の支払義務も負わない、ということです。

財産分与の時効(除斥期間)

離婚後でも財産分与を請求することが出来ます。

民法第768条

協議上の離婚をした者の一方は、相手方に対して財産の分与を請求することができる。

2 前項の規定による財産の分与について、当事者間に協議が調わないとき、又は協議をすることができないときは、当事者は、家庭裁判所に対して協議に代わる処分を請求することができる。

ただし、離婚の時から2年を経過したときは、この限りでない。

3 前項の場合には、家庭裁判所は、当事者双方がその協力によって得た財産の額その他一切の事情を考慮して、分与をさせるべきかどうか並びに分与の額及び方法を定める。

この2年という期間は通常の「時効期間」とは違って時効中断の余地はなく、「除斥期間」として離婚成立から2年以内に権利行使しなければならないとされています。

※慰謝料請求権の時効は3年です。

仙台家庭裁判所平成16年10月1日審判

「離婚後の財産関係はできるだけ速やかに確定されるべきものであるから、財産分与請求権の行使期間についてもその趣旨に則った解釈をすべきである。また、そもそも財産分与請求権は、離婚の効果として当然に発生するものの、その具体的内容の確定は当事者間の協議又は調停、審判等の裁判上の処分によって形成的になされる性質のものであるから、その期間内に行使されることによって目的を達して消滅し、仮にその期間内に行使されなければ以後行使し得ないものとして消滅するものと解すべきであり、翻って、このような性質を有する権利の行使期間について、中断を認める時効期間と解する必要はない。したがって、財産分与請求権の行使期間は除斥期間と解すべきであり、これを消滅時効期間と解する申立人の主張は、前提において失当であるといわざるを得ない(除斥期間についても期間の進行の停止が考えられなくはないが、不可抗力等の特段の事情がある場合に限られると解すべきであり、本件においてそのような事情は認められない。)。」

もちろん、2年を経過したあとでも、当事者間の合意で財産分与の取り決めをすることは可能です。

※年金分割の手続きは2年以内で無いと行うことが出来ません。

財産分与にかかる税金

離婚の財産分与で現金や不動産などをもらい受けた場合、あくまでも、婚姻期間中に夫婦で築き上げた共有財産を分けるだけで、新たに財産を取得する訳ではありませんので、原則として贈与税や不動産取得税などはかかりません。

ただし、財産分与として譲り受ける財産が、社会通念上の許容範囲を逸脱した高額であると判断された場合には、例外的にその超過分に対して贈与税がかかる可能性はあります。

(その場合でも、20年以上の婚姻期間があれば配偶者控除で2,110万円までは無税になります。)

また、将来的に、税務署からの調査を受けた場合に「離婚に伴う財産分与」によるものであると説明・立証出来ないと贈与税を課税されるおそれがありますので、公正証書として作成しておく方が一番安全です。

また、不動産や株式などの資産については、当初に購入した金額よりも、譲渡した時点の時価から取得費用や譲渡費用等を控除した額が高い場合には、財産を渡した側に譲渡所得税がかかります。

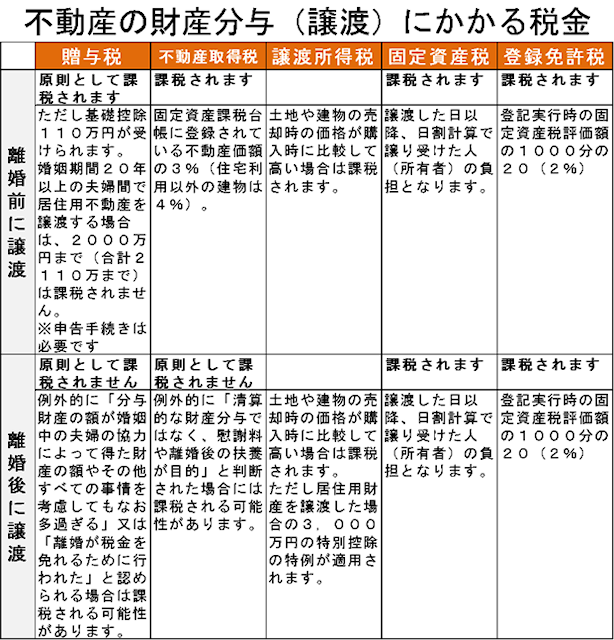

不動産の財産分与にかかる税金

不動産の財産分与に関しては、離婚の前後によって税金が異なるものがありますのでご注意下さい。

不動産は、所有権移転登記の際に登録免許税(登記申請書に印紙貼付)がかります。

また、固定資産税の負担は、譲渡した日を基準に日割計算となります。

譲渡した時点の時価から取得費用や譲渡費用等を控除した額が高い場合には、財産を渡した側に譲渡所得税がかかりますが、離婚成立前の譲渡に関しては、婚姻期間が20年以上の夫婦間で居住用財産を譲り渡す場合、基礎控除110万円に加えて最高2,000万円分(最高で合計2110万円)に対して税金がかかりませんし、離婚成立後であれば、元配偶者に居住用財産を譲渡(財産分与)した場合でも、特別控除(租税特別措置法35条)により、最高で3,000万円分までは税金がかかりません。

財産分与で定める項目

財産分与については、おおむね以下のような事項を定めます。

|

![]()

![]()

![]()

![]()

【事務所概要】

〒103-0007

東京都中央区日本橋浜町2-19-8

文化エステート浜町ビル8階

行政書士

東京中央法務オフィス

TEL:03-5244-4707